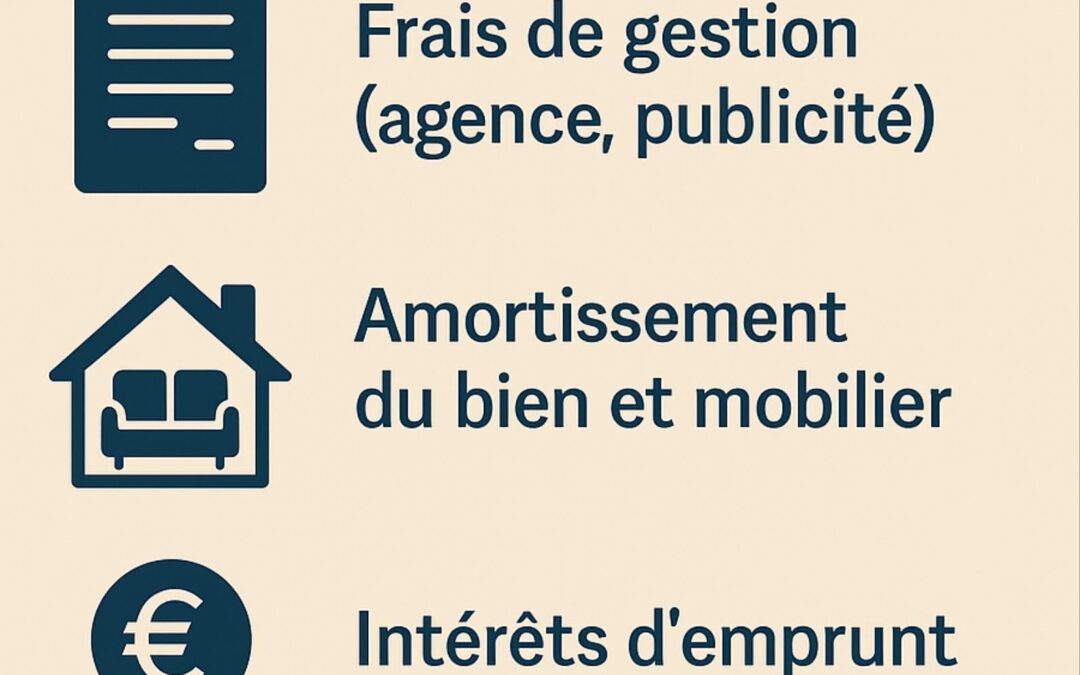

les charges déductibles sous le régime réel

Salut à tous ceux qui me lisent en ce moment même!

Je suis Benjamin, j’ai 28 ans et ai un Master en histoire, spécialisation Patrimoine. Comme la plupart des jeunes de mon âge, j’aime sortir entre amis et aller au cinéma.

Mais ma grande passion se rattache bien évidemment à l’Histoire ! Je suis fasciné par le débarquement de Normandie. Le 6 Juin 1944, les troupes alliées ont fait basculer l’histoire à tout jamais en changeant le destin de l’Europe de l’Ouest et du monde !

J’ai décidé de créer ce blog au moment des commémorations du 70e anniversaire du Débarquement pour rendre hommage à ce grand événement qui fut autrefois synonyme de paix. Même si j’affectionne beaucoup ma région d’origine je suis aussi un grand globe-trotteur, j’ai donc voyagé dans toute la France.

Certains de mes articles traiteront bien sûr d’histoire, de voyage, d’art et de culture mais pas que ! Pour rendre mon blog plaisant à lire, je partagerai aussi avec vous mes astuces loisirs divertissements, mes coups de cœur gastronomie, sport, immobilier, construction, et mes bons plans d’étudiants niveau mode, maison et jardin.

Il y aura aussi quelques articles dans le domaine du recrutement, du multimédia et des entreprises : et oui il est important de se tenir informé pour sur son potentiel avenir professionnel lorsqu’on est encore jeune!

Voilà vous savez tout !

Bonne lecture !

Hi to all those reading this right now!

I’m Benjamin, I’m 28 and I’m graduated of a Masters in History, specialising in Heritage. Like most young people of my age, I like going out with my friends and going to the cinema.

But my great passion lies in History, of course! I’m fascinated by the Normandy landings. On the 6th June 1944, the Allied troops changed the course of history forever by reversing the fate of Western Europe and of the world!

I decided to create this blog on the 70th anniversary of the landings to pay tribute to this major event which once stood for peace. Although I love my home region, I am also a keen globetrotter, having travelled all around France.

Some of my articles will of course be about history, travel, art and culture among other things! To make my blog enjoyable to read, I will also share with you my hints on leisure and entertainment, my favourites in food, sport, property and construction, and my top fashion, home and garden tips for students.

There will also be some articles in the fields of recruitment, multimedia and business: and yes, it is important for young people to keep themselves informed about their potential future professional lives!

Well, now you know everything!

Happy reading!

Benji.

Привет всем тем, кто сейчас меня читает!

Я Бенджамин, мне 21 год и в настоящий момент я являюсь Магистром истории, специализация Наследие. Как и большинство молодых студентов моего возраста, мне нравится гулять с друзьями и ходить в кино.

Но моя большая страсть, очевидно, связана с историей! Я очарован операцией "Высадка в Нормандии". 6 июня 1944 года союзные войска изменили ход истории, судьбу Западной Европы и всего мира!

Я решил создать этот блог во время проведения мероприятий, посвященных 70-летию "Высадки", чтобы воздать должное этому великому событию, которое когда-то было синонимом мира. И хотя я очень люблю свою родной регион, я также большой любитель путешествий и объездил всю Францию.

Некоторые из моих статей написаны об истории, путешествиях, искусстве, культуре, и не только об этом! Для того, чтобы вам было интересно читать мой блог, я также буду делиться с вами своими советами о различных видах отдыха, моими самыми любимыми гастрономическими открытиями, информацией о спорте<:strong>, недвижимости, строительстве, советами для студентов, о моде, доме и саде. Также вы сможете узнать о некоторых видах найма, мультимедиа и компаниях: и да, для студента важно быть осведомленным о своем профессиональном будущем!

И вот, теперь вы знаете все!

Приятного чтения!

Бенджи.